Esta es la primera vez que analizamos los datos desde que el gobierno español anunció que se permitiría la apertura de hoteles a partir del 11 de mayo, aunque con severas restricciones en su actividad.

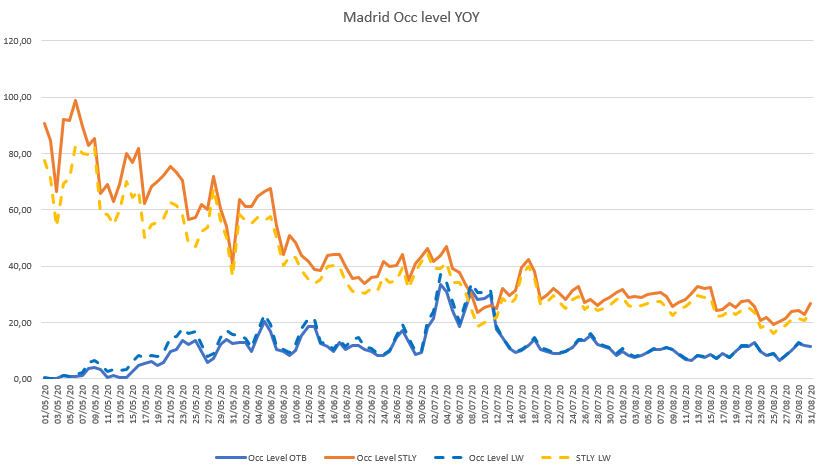

MADRID

Podemos ver en el gráfico la comparación con la semana anterior en referencia al mismo momento del año pasado (STLY), esto se muestra en la línea naranja punteada.

Conclusiones que podemos sacar de esta semana:

-

Desde mediados de julio en adelante, el nivel de ocupación OTB es estable: no hay cancelaciones para este período. Parece que la tendencia de pick up negativo que hemos observado en los últimos meses ha terminado.

-

Sin embargo, al observar los datos del mismo período del año pasado en este período (julio y agosto), todavía no vemos ninguna tendencia positiva. La brecha continúa ampliándose en comparación con la semana anterior, lo que demuestra que el año pasado las personas ya estaban reservando para este período. El verano es normalmente temporada baja en Madrid y parece que hasta finales de agosto no habrá mucha recuperación en el destino.

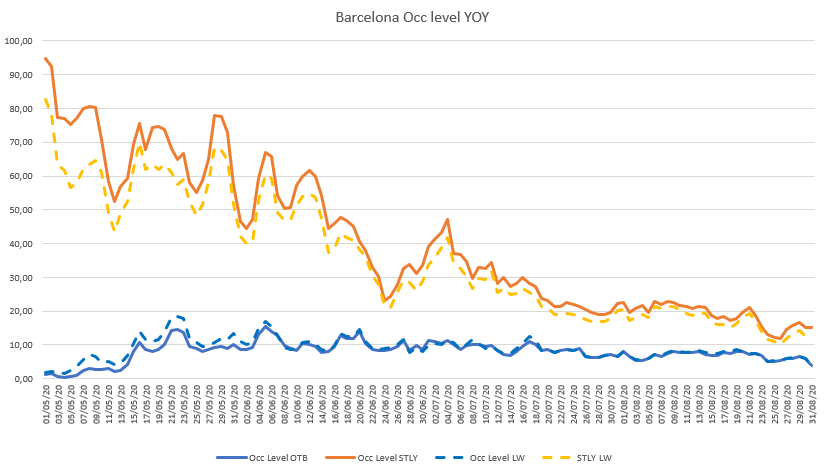

BARCELONA

La imagen en Barcelona es más optimista. A pesar de que seguimos teniendo cancelaciones, los niveles de ocupación no han cambiado mucho desde junio en adelante, lo que significa que estamos comenzando a ver algo de recuperación en los hoteles. Mostraremos más datos en próximos artículos.

La situación en el mercado es muy fluida en este momento: a medida que las reglas gubernamentales para los hoteles se vuelven más claras, es más probable que los consumidores comiencen a tomar decisiones sobre sus posibles planes de viaje en el futuro. Sugerimos que los hoteles vigilen de cerca sus datos para detectar tendencias lo antes posible y reaccionar en consecuencia. Este es un momento clave, recuerda:

¡el Revenue Management nunca para!